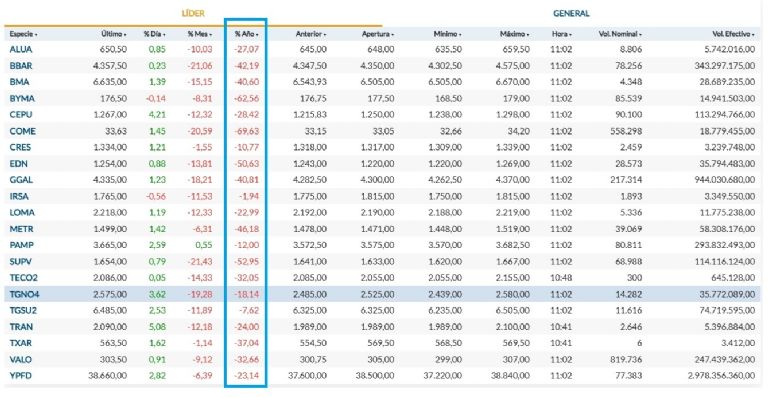

Merval

En lo que va del año, las principales acciones argentinas se desplomaron 46%

Bancos y servicios públicos fueron los sectores más castigados, mientras que algunas energéticas y firmas vinculadas a bienes raíces lograron amortiguar el golpe

Las acciones líderes de la Bolsa de Buenos Aires cerraron un tercer trimestre con fuertes pérdidas acumuladas. Según datos de Rava Bursátil en base al Mercado de Valores, el promedio de las principales compañías argentinas registra un derrumbe cercano al 46% en lo que va de 2025, con varios papeles que retrocedieron mucho más.

Entre las bajas más pronunciadas se destaca Comercial del Plata (COME), que encabeza el ranking con una caída de 70,3% en lo que va del año. Le siguen BYMA, con un retroceso del 61,9%, y Supervielle (SUPV), que se hundió 53,1%. También aparecen en la lista con pérdidas superiores al 50% Edenor (EDN), con -51,5%, y Metrogas (METR), con -47,6%.

El sector financiero no estuvo ajeno al ajuste. Banco Francés (BBAR) cedió 41,6%, Grupo Galicia (GGAL) retrocedió 40,3% y Banco Macro (BMA) perdió 39,5%. En tanto, la siderúrgica Ternium (TXAR) cayó 36,3%, y Pampa Energía (PAMP), uno de los referentes energéticos del panel, cedió 25,3%.

En el otro extremo, si bien ninguna acción líder logró escapar del rojo, algunas compañías mostraron descensos más acotados. IRSA registra una baja anual de apenas -1,1%, mientras que Transportadora de Gas del Sur (TGSU2) acumula un retroceso de -8,1% y Cresud (CRES), de -10,4%.

En el segmento energético, YPF también se ubicó entre las de menor deterioro, con una caída de 22,9%, bastante por debajo del promedio del panel. Sin embargo, si se tiene en cuenta el punto más alto de la cotización de las acciones de YPF en el año ($56.900), se encuentra una caída hasta la fecha de 33%. Algo similar ocurre con Transener (TRAN), que retrocede 24,8%.

Un mercado golpeado

El comportamiento de las acciones refleja la fuerte volatilidad que atravesó el mercado local durante el año, marcado por tensiones cambiarias, la caída de la actividad económica y la expectativa de los inversores frente al rumbo político y financiero del país. La combinación de controles sobre el dólar, presión inflacionaria y dificultades para estabilizar el tipo de cambio contribuyó a un escenario en el que los activos en pesos quedaron más expuestos.

Según los especialistas, el proceso electoral sumó otro elemento de inestabilidad. Cada movimiento político fue seguido de cerca por los mercados, generando reacciones bruscas en las cotizaciones. La posibilidad de cambios en las reglas de juego, el grado de ajuste fiscal y la sostenibilidad de la deuda pública fueron factores que los inversores ponderaron con cautela. Así, ante la falta de señales claras, muchos optaron por reducir posiciones en renta variable local.

También incidió la debilidad de la economía real. La caída del consumo, las dificultades de financiamiento y la falta de perspectivas de crecimiento impactaron en las proyecciones de ganancias de las empresas. El mercado no solo valora la situación actual, sino sobre todo las expectativas a futuro, y en ese terreno predominó la desconfianza.

Otro elemento que explica el deterioro es el contexto internacional. La suba de tasas de interés en los principales mercados, la menor liquidez global y la búsqueda de refugio en activos de bajo riesgo restaron atractivo a las acciones argentinas. En los momentos de mayor aversión al riesgo, la salida de capitales golpeó con especial fuerza a mercados emergentes como el local.

Diferencias sectoriales

Más allá del derrumbe general, se observan matices. El sector energético mostró un deterioro más moderado, apoyado en las perspectivas de exportación de hidrocarburos y en la posibilidad de captar inversiones vinculadas a Vaca Muerta. Este factor habría contribuido a que compañías como YPF o Transener registren pérdidas menores al promedio.

El caso de IRSA también resultó llamativo, con un retroceso mínimo en comparación con el resto del panel. La compañía logró sostener su valor en un año adverso, lo que sugiere que el mercado ve margen para resistir en actividades vinculadas a bienes raíces y desarrollo urbano, menos expuestas al ciclo de corto plazo.

Por el contrario, los bancos fueron uno de los segmentos más castigados. Las dudas sobre la evolución del crédito, la presión regulatoria y el aumento de la morosidad generaron pérdidas significativas. Lo mismo ocurrió con las empresas de servicios públicos, cuya rentabilidad está condicionada por regulaciones estatales y la evolución de las tarifas, un aspecto especialmente sensible en un año de crisis.