Vitivinicultura

Semáforo de las economías regionales: por qué el vino está "en rojo"

La caída real de los precios pagados al productor, el retroceso en la superficie cultivada y la baja del consumo interno contrastan con el repunte de las exportaciones.

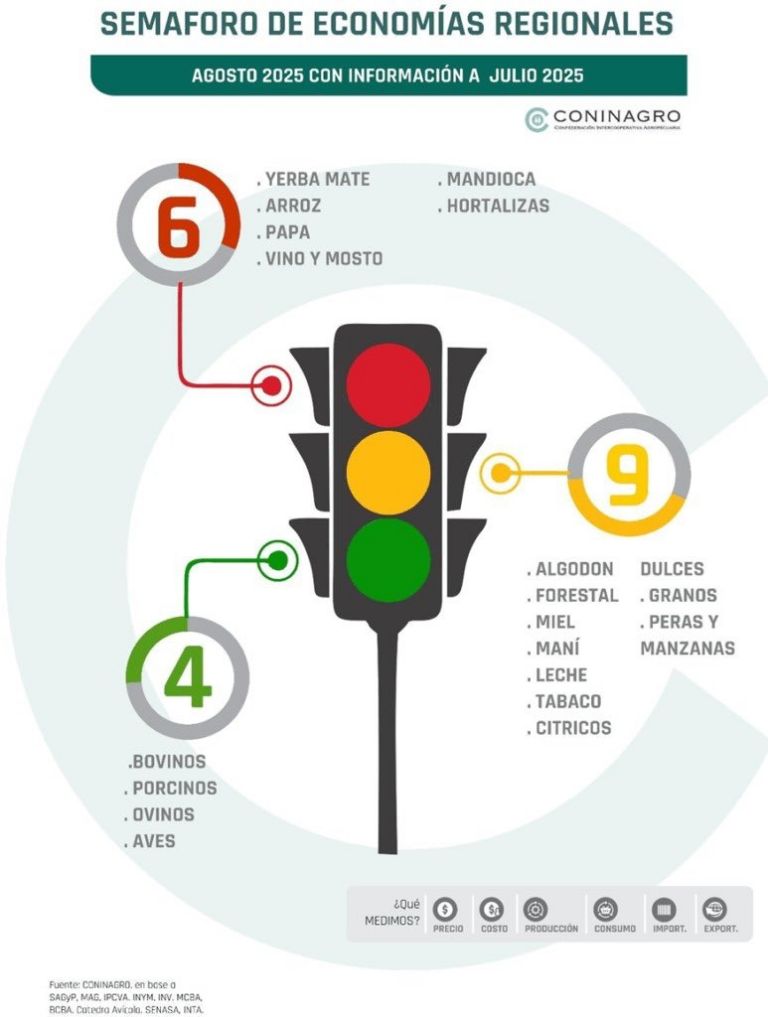

El último informe del semáforo de economías regionales de Coninagro volvió a poner en evidencia las dificultades que enfrenta la vitivinicultura. Durante julio de 2025, la entidad registró que el vino y el mosto se encuentran dentro del grupo de actividades en rojo, junto con la yerba mate, el arroz, la papa, las hortalizas y la mandioca. El factor determinante fue el deterioro en el componente negocio, donde la caída de los precios frente a los costos desplazó al sector hacia una situación crítica.

Precios en retroceso

Según el informe, en julio el precio promedio pagado al productor fue de $281 por litro, lo que representó una caída real del 8% en comparación con el mes anterior y del 23% interanual. Un año atrás, en julio de 2024, ese mismo litro se pagaba $363. Esta pérdida de valor en términos reales refleja el rezago de los ingresos de los viñateros frente al aumento de los costos de producción, un fenómeno que se repite en varias de las actividades que figuran en rojo.

La entidad advirtió que, en general, las producciones regionales que integran este grupo comparten el mismo problema: los precios de mercado no logran acompañar la inflación ni la suba de insumos clave, lo que impacta de lleno en la rentabilidad de las explotaciones.

Producción estable, pero con menos superficie

En cuanto al componente productivo, la vitivinicultura mostró una superficie de 200 mil hectáreas, lo que implica una reducción del 2% frente al ciclo anterior (205 mil hectáreas). A pesar de ello, la producción de la campaña 2025 se ubicó en 19,5 millones de toneladas, con un leve incremento del 2% respecto de los 19,1 millones alcanzados en la campaña anterior.

El informe señaló que, si bien el nivel productivo se mantiene, la menor superficie refleja un ajuste en el sector, probablemente vinculado a los menores márgenes y a la dificultad de sostener áreas menos competitivas.

Menos consumo interno, más exportaciones

El tercer componente analizado, el del mercado, mostró tendencias contrapuestas. Por un lado, el consumo interno de vino cayó con fuerza: en 2025 se ubicó en 15 litros por habitante al año, lo que significó una baja del 7% en comparación con el año anterior, cuando el consumo había sido de 22 litros.

Por el contrario, las exportaciones de vino y mosto crecieron de manera significativa, alcanzando los 960 millones de dólares, con un aumento del 29% interanual. Las ventas externas funcionan como una válvula de escape para el sector, que encuentra en los mercados internacionales una salida para parte de su producción. Sin embargo, las importaciones también se incrementaron con fuerza: sumaron 37 millones de dólares, lo que representó una suba del 173% respecto al período previo (13,5 millones). La apertura comercial y la apreciación cambiaria explican en parte esta dinámica.

Un mapa con señales mixtas

Más allá del caso del vino, el semáforo de Coninagro registró en julio cierta estabilidad en el conjunto de las economías regionales. En total, se contabilizaron 4 actividades en verde, 9 en amarillo y 6 en rojo, sin cambios respecto del mes anterior.

Entre las actividades en verde se destacan bovino, porcinos, aves y ovinos, que mostraron mejoras en los precios pagados al productor por encima de la inflación, acompañadas de buenos desempeños productivos y comerciales. En amarillo se ubicaron nueve producciones que no mostraron variaciones marcadas hacia un lado u otro.

En el otro extremo, el grupo de economías en rojo comparte un diagnóstico común: un componente negocio debilitado, con precios en retroceso frente al aumento de los costos. Esto afecta la rentabilidad y condiciona las decisiones de inversión y producción.

El desafío de recuperar competitividad

El informe concluyó que, si bien algunas producciones encuentran en las exportaciones un alivio, la mayoría enfrenta dificultades para sostener su competitividad en el mercado interno. La vitivinicultura aparece como un caso paradigmático: con precios en baja, superficie en retroceso y consumo interno estancado, depende cada vez más de los mercados externos para sostenerse. Sin embargo, la suba de las importaciones plantea un nuevo frente de competencia.

En este contexto, el vino se mantiene en rojo dentro del semáforo de economías regionales, reflejando la tensión entre un negocio en retroceso, una producción estable pero con ajustes de superficie, y un mercado que combina menos consumo local con mayores exportaciones, pero también con más competencia externa.