Análisis

Qué pasará con el dólar y los precios después de las elecciones

Economistas advierten que la evolución del tipo de cambio dependerá de la credibilidad que logre el Gobierno, de la continuidad del régimen de bandas y de la capacidad de atraer capitales para reforzar las reservas

En la recta final de la campaña por las elecciones legislativas, el futuro del dólar se ha convertido en una de las principales incógnitas de la economía argentina. A horas de que la cotización oficial pasara la línea de los $1.400 en algunos bancos, economistas advierten que la dinámica del tipo de cambio dependerá tanto de los resultados electorales como de la capacidad del Gobierno para sostener el actual régimen de bandas cambiarias y recomponer la confianza en el mercado.

Las bandas cambiarias en debate

El sistema de bandas implementado en abril fue presentado como un paso hacia una flotación más libre del peso. Para Daniel Garro, director de Value International Group, este esquema “se va a mantener, porque las bandas son divergentes: el techo sube y el piso baja, con la idea de que en algún momento el mercado flote totalmente”. Sin embargo, reconoció que no está claro si el porcentaje de deslizamiento mensual seguirá siendo del 1%: “Eso habrá que verlo”.

Jorge Vasconcelos, economista del Ieral, planteó una visión más crítica. De acuerdo con su análisis, el propio sistema de bandas cambiarias ya es muy diferente al que implementó el Gobierno en primera instancia. "La implementación del régimen de bandas cambiarias se fue apartando de lo anunciado, por la prioridad oficial de estabilizar el tipo de cambio como instrumento antiinflacionario”. Según indicó, esta política derivó en un “virtual 'encepamiento' del sistema financiero, con encajes cada vez más elevados y los bancos convertidos en demandantes de última instancia de deuda del Tesoro”. En otras palabras, desde su punto de vista el sistema de bandas no continuará como tal, porque ya está de cierta forma desvirtuado de su forma original.

¿Y la cotización?

El resultado electoral será determinante para la dinámica del tipo de cambio. “Es difícil saber qué va a pasar después de octubre, porque todo depende del resultado de las elecciones”, dijo Garro. En su visión, la reacción del mercado variará según cómo se interprete la performance de Milei en Buenos Aires y el escenario que quede abierto hacia la votación nacional.

Para Vasconcelos, en cambio, el punto clave es la credibilidad. “La credibilidad es todo en un régimen de bandas cambiarias. Desde el propio gobierno se ha aportado poco en este sentido, y después de las últimas noticias ese escaso margen se ha angostado todavía más”, advirtió. De no recuperarse esa confianza, el “plan B” sería avanzar hacia la libre flotación, aunque con riesgo de una sobrerreacción inicial del tipo de cambio.

Para los economistas, el desafío del gobierno después de las elecciones será recrear condiciones para una entrada sostenida de capitales y reforzar las reservas del Banco Central. “No importa el color del gato, sino que sepa atrapar ratones”, graficó Vasconcelos, subrayando que el verdadero test de cualquier esquema será su capacidad para construir tasas de interés en pesos de un dígito.

Garro coincidió en que el éxito dependerá de un aumento en la demanda de dinero, ya sea transaccional —por crecimiento de la economía— o derivada de nuevas inversiones. En ese sentido, la evolución del RIGI y de la confianza política serán factores centrales.

El economista Miguel Angel Broda consideró que podría haber una corrección al alza en el tipo de cambio. Broda destacó que si bien hubo un “muy meritorio ajuste del gasto que nos permite tener superávit primario”, ya existían “problemas de financiamiento de la deuda en dólares” por falta de acceso al mercado internacional y “de la deuda en pesos” debido a un techo en el mercado de capitales local.

El panorama del dólar, entonces, combina un delicado equilibrio entre la política económica, la estrategia cambiaria y, sobre todo, el veredicto de las urnas.

El rol del Tesoro y el Banco Central

En las semanas previas a la elección en Buenos Aires, el Tesoro comenzó a intervenir en el mercado cambiario para evitar que el dólar tocara el techo de la banda. “La capacidad de intervención es muy limitada, en torno a los 1.700 millones de dólares”, señaló Vasconcelos, y agregó que el Gobierno podría estar gestionando una línea especial de asistencia del Tesoro de Estados Unidos, aunque sin antecedentes comparables en la región reciente.

Garro, por su parte, remarcó que la estrategia de las autoridades es consistente con la visión de Javier Milei, quien busca avanzar hacia un sistema financiero con encaje del 100% y, eventualmente, el cierre del Banco Central. “Es un proceso lento, porque la sociedad sigue dolarizada, pero va en esa dirección”, afirmó.

Emisión y stock de pesos

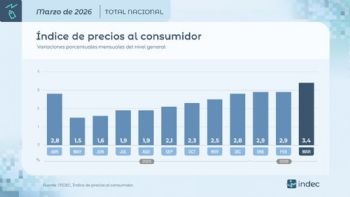

Un punto clave para la economía, será el potencial traslado a precios de una eventual suba del dólar. Desde el Gobierno afirman que no hay riesgo de que la inflación se dispare, porque "la cantidad de dinero es fija", pero para los economistas, la realidad no es tan simple.

Garro subrayó que la emisión primaria se frenó por completo desde abril: “El último grifo que quedaba era emitir para comprar reservas, y eso se terminó cuando se eliminó el cepo”. No obstante, reconoció que persiste la emisión secundaria generada por el sistema financiero: “El encaje fraccionario hace que los bancos puedan multiplicar los depósitos en forma de crédito, y eso sigue siendo un desafío”.

A este problema se suma, según el economista, “el tremendo stock de liquidez que dejó Massa”, con las antiguas LEFI que vencían diariamente. La transición hacia las Lecaps permitió alargar plazos y bajar tasas promedio, aunque todavía quedan “cerca de 3 billones de pesos en el mercado dando vueltas”.

En la misma línea, Vasconcelos advirtió que la herencia de la “crisis de las LEFI” es preocupante en la etapa poselectoral, ya que “los instrumentos de política fiscal y monetaria han entrado en una zona gris, en la que se desdibujaron los roles específicos del Tesoro y del Banco Central”.