Perspectivas

En la previa a las elecciones, la confianza empresaria se desploma

Los últimos relevamientos ooficiales muestran un fuerte deterioro en las expectativas de la industria manufacturera y del comercio mayorista y supermercadista. Predominan las visiones negativas sobre la producción, la situación financiera y el acceso al crédito

En la cuenta regresiva hacia las elecciones de octubre, la figura del presidente Milei atraviesa una etapa complicada. El mandatario llega al tramo final de la campaña con un fuerte respaldo de su núcleo duro, pero con señales de desgaste en la opinión pública vinculadas al impacto social de las políticas económicas. La discusión sobre la continuidad de su programa de ajuste y la capacidad de sostener los acuerdos políticos necesarios se ubica en el centro del debate.

En paralelo, los empresarios observan con atención la dinámica electoral. La incertidumbre sobre la composición del futuro Congreso y el rumbo que adoptará el Gobierno tras los comicios refuerza las dudas. Este escenario político se suma a las dificultades propias de la coyuntura económica y ayuda a explicar la caída de la confianza relevada en distintos sectores productivos.

La industria, sin confianza

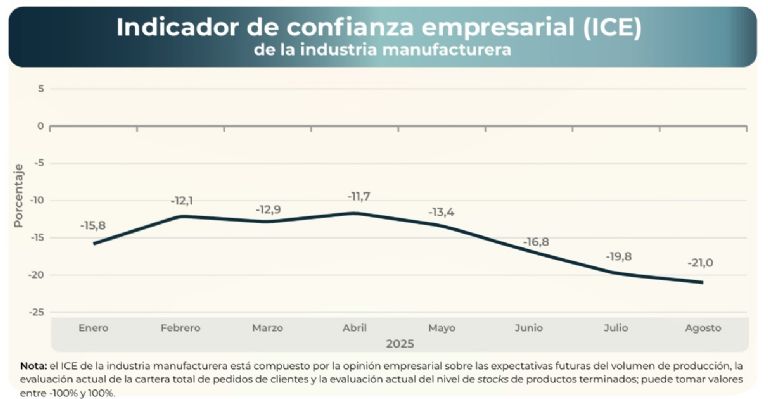

La Encuesta de Tendencia de Negocios de la industria manufacturera -elaborado por Indec- refleja un marcado retroceso en la percepción empresaria. En agosto de 2025, el Indicador de Confianza Empresarial (ICE) del sector se ubicó en -21%, profundizando una caída sostenida desde comienzos del año.

El mal resultado es consecuencia de las pésimas perspectivas que mantiene la industria en diferentes frentes. El sondeo muestra que el 50,9% de las compañías considera que su cartera de pedidos está por debajo de lo normal, mientras que apenas un 3,7% señala que está por encima. El balance de esta variable es de -47,3%, uno de los peores registros del año. En paralelo, los stocks de productos terminados presentan una situación relativamente equilibrada: un 62,5% los califica como adecuados, aunque un 23,2% advierte excesos.

En cuanto a la producción, el 22,7% espera que disminuya en el trimestre septiembre-noviembre, contra un 15,6% que prevé un aumento. La mayoría (61,7%) no espera cambios, pero el balance resulta negativo en -7,1%. Algo similar ocurre con la demanda interna: un 23,6% proyecta una caída, mientras que solo un 15,4% imagina una recuperación.

La situación financiera también preocupa. Apenas el 12,5% de los industriales la considera buena, frente a un 22,2% que la califica como mala. En materia de crédito, el 32,5% reporta dificultades de acceso, frente a un escaso 5,6% que lo considera fácil.

Entre los factores que limitan la producción, la demanda interna insuficiente aparece en primer lugar, señalada por el 49,4% de las empresas. Le siguen la competencia de productos importados (10,5%), la incertidumbre económica (7,7%) y los problemas financieros (4,4%). La escasez de insumos y de energía también figuran como obstáculos, aunque en menor medida.

En términos de empleo, las perspectivas tampoco son alentadoras: el 16,5% de las compañías prevé una reducción de personal en los próximos tres meses, contra solo un 4% que proyecta incrementos.

Pesimismo en el sector comercial

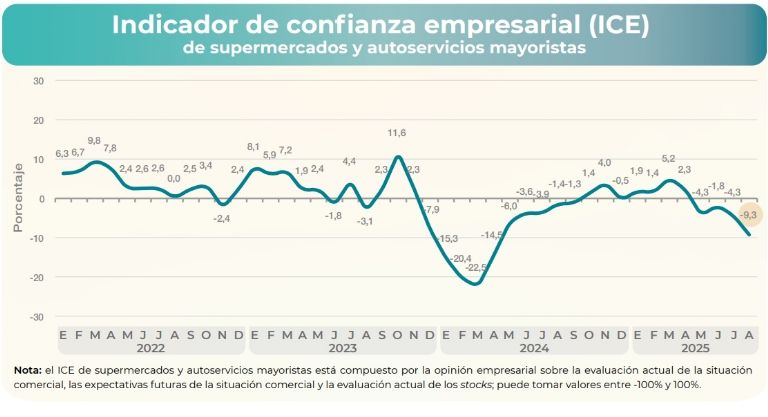

Un segundo informe del Indec, sobre supermercados y autoservicios mayoristas, arroja un panorama igualmente negativo. En agosto, el ICE del sector se ubicó en -9,3%, en línea con la tendencia descendente observada en los últimos meses. Se trata del peor resultado desde que se realiza la medición para ese sector (enero de 2025).

La situación comercial actual es calificada como mala por el 36,1% de los empresarios, mientras que apenas un 12,5% la describe como buena. El balance de esta variable es de -23,6%. De cara al trimestre septiembre-noviembre, un 20,8% anticipa un empeoramiento, frente a un 11,1% que confía en una mejora. La mayoría (68,1%) no espera variaciones, pero el balance se mantiene en negativo (-9,7%).

Los problemas financieros también son relevantes. Solo un 8,3% de los comerciantes percibe que su situación es buena, contra un 20,8% que la considera mala. En el acceso al crédito, el panorama es aún más restrictivo: el 38,9% lo califica como difícil y apenas un 1,4% asegura que es fácil.

La gestión de stocks muestra disparidad: un 26,4% señala que sus niveles están por debajo de lo normal y un 20,8% los observa en exceso. La mitad (52,8%) considera que son adecuados.

En cuanto a los factores que limitan la actividad, la demanda se ubica como principal condicionante para el 54,2% de las empresas, seguida por el costo laboral (25%) y el costo de financiamiento (11,1%). La competencia dentro del propio sector y el acceso al crédito aparecen mencionados en menor medida.

En relación con el empleo, el 20,8% prevé reducir personal en el próximo trimestre, frente a un mínimo 1,4% que estima un aumento. También se observa cautela en los pedidos a proveedores: un 29,2% proyecta que disminuirán, contra un 12,5% que anticipa incrementos.

Un clima empresarial condicionado por la política y la economía

La conjunción de ambos informes revela un deterioro generalizado en la confianza empresaria, tanto en la industria como en el comercio. En los dos sectores prevalece la percepción de que la demanda interna resulta insuficiente, mientras que la incertidumbre económica y la dificultad para acceder al crédito agravan el cuadro.

La caída del ICE en manufactura hasta -21% y en supermercados hasta -9,3% confirma la falta de expectativas de recuperación en el corto plazo. Este escenario, que se da en plena previa a las elecciones nacionales, muestra un sector privado replegado en sus decisiones de inversión, producción y empleo.

Más allá de las diferencias entre rubros, tanto fábricas como cadenas de distribución enfrentan las mismas dificultades: un mercado interno debilitado, costos crecientes y condiciones financieras restrictivas. En conjunto, los indicadores ofrecen una radiografía de un entramado productivo que enfrenta serias dificultades para proyectar crecimiento.