Créditos

Mendoza, entre las provincias que lideran el boom hipotecario

Solo cinco provincias concentran el 83% de la actividad, y Mendoza se consolida como uno de los pilares de este selecto grupo

El Monitor de Crédito Hipotecario de la Fundación Tejido Urbano, con datos actualizados a septiembre y proyecciones a octubre de 2025, confirma una clara recuperación del sector. Las altas hipotecarias muestran un crecimiento notable, alcanzando las 39.061 operaciones en el acumulado anual.

Esta recuperación se ve reflejada en los montos operados. El volumen total acumulado en 2025 asciende a más de US$2.561 millones. La tendencia histórica muestra que el volumen operado en dólares, aunque lejos del pico de 2018, ha recuperado fuerza a partir de fines de 2024 y durante 2025.

Una mirada a las condiciones financieras revela dos claves

- Tasa y plazo: la tasa de interés promedio (UVA) se mantiene en niveles bajos históricos, y el plazo promedio de los créditos se ha extendido, superando los 25 años. Esto indica que los tomadores se endeudan a más largo plazo para sostener una relación cuota-ingreso adecuada.

- Volumen por tasa: gran parte del dinamismo actual se basa en el Volumen Tasa Variable (mayormente créditos UVA), que domina las operaciones sobre el Volumen Tasa Fija, reproduciendo la tendencia de los últimos años. El crédito destinado a la Adquisición (Física) de viviendas sigue siendo el de mayor preponderancia en los saldos hipotecarios.

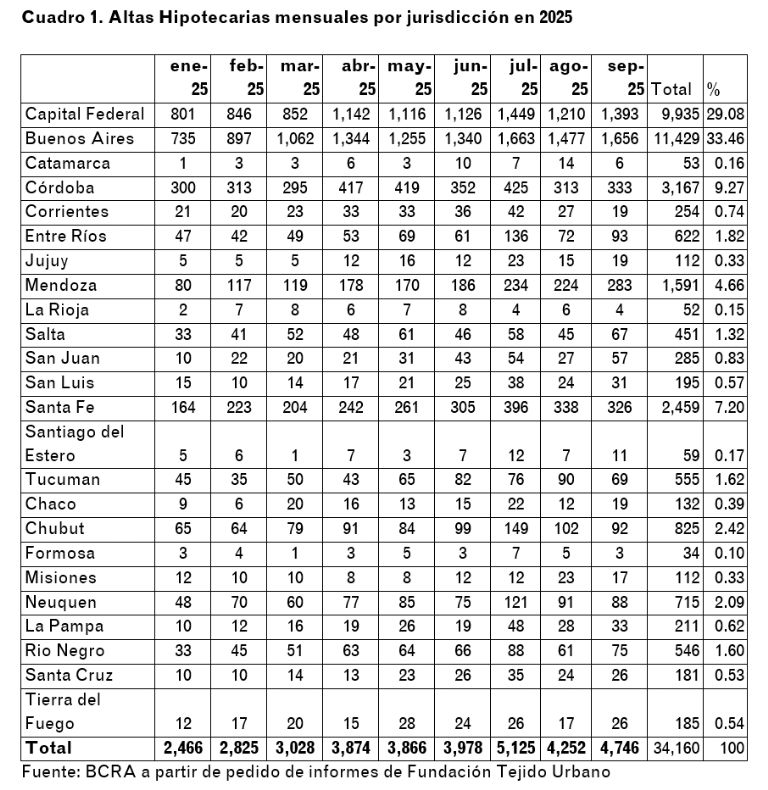

Mendoza: el aporte del 4,66% a la concentración

A pesar del boom general, la distribución de los préstamos hipotecarios es extremadamente asimétrica. El informe revela que el 83% de todas las hipotecas se otorgaron en solo cinco jurisdicciones.

Mendoza se afianza como un polo financiero de importancia al contribuir con el 4,66% de las hipotecas a nivel nacional, consolidándose dentro de este grupo líder. Junto a Córdoba y Santa Fe, Mendoza integra el bloque de la Región Centro que, sumado al Área Metropolitana de Buenos Aires (PBA y CABA), concentra la inmensa mayoría del financiamiento.

La elevada penetración del crédito en la provincia de Mendoza responde a características estructurales que la distinguen de otras regiones del país, como el interior del NEA o NOA:

- Mercado maduros: la provincia posee mercados inmobiliarios consolidados.

- Demanda sostenida: existe una demanda de vivienda robusta.

- Condiciones laborales: sus niveles de formalidad laboral son superiores, lo que se traduce en una mayor capacidad de endeudamiento y acceso a la banca por parte de los hogares.

Dominio del Banco Nación: la banca pública al frente

La recuperación del mercado hipotecario en 2025 tiene un claro impulsor institucional: la banca pública nacional.

El Banco Nación (BNA) es el líder excluyente, explicando más de un tercio del total de las hipotecas otorgadas a nivel nacional. La evolución de los saldos hipotecarios muestra que las Entidades Financieras Bancarias (EFB) Públicas han mantenido un liderazgo sostenido en la colocación de saldos en comparación con las EFB Privadas (Nacionales y Extranjeras), que han mostrado movimientos más irregulares.

El predominio del BNA en el volumen de créditos a nivel federal sugiere que gran parte de los préstamos colocados en Mendoza y el resto de las provincias centrales se canalizan a través de esta entidad, que actúa como principal motor y mitigador de riesgo en el ciclo hipotecario actual.